社長!

保険営業の方に

騙されていませんか?

節税保険なんて

ありません

節税保険解約対策

を今すぐ行なわないと

大変なことになります

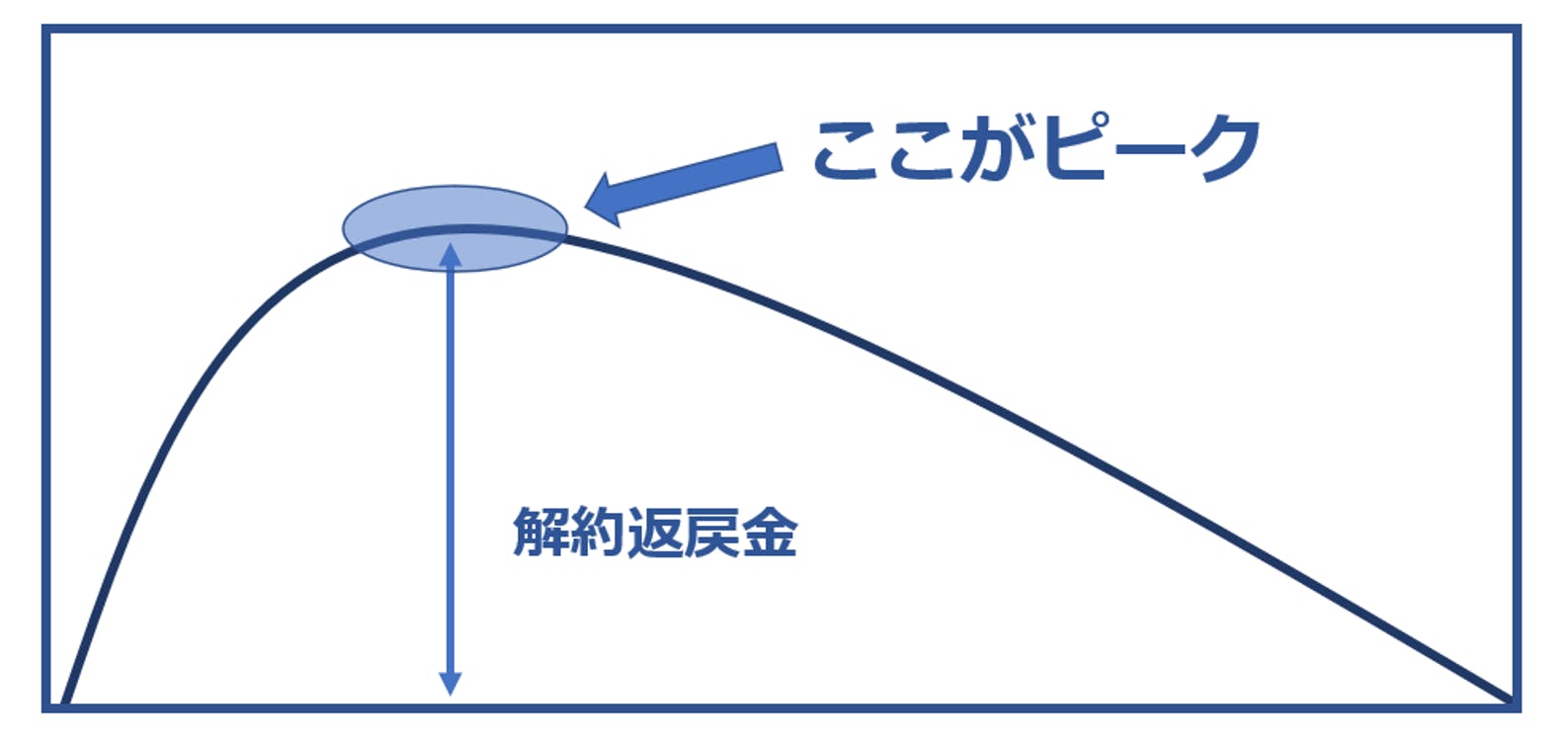

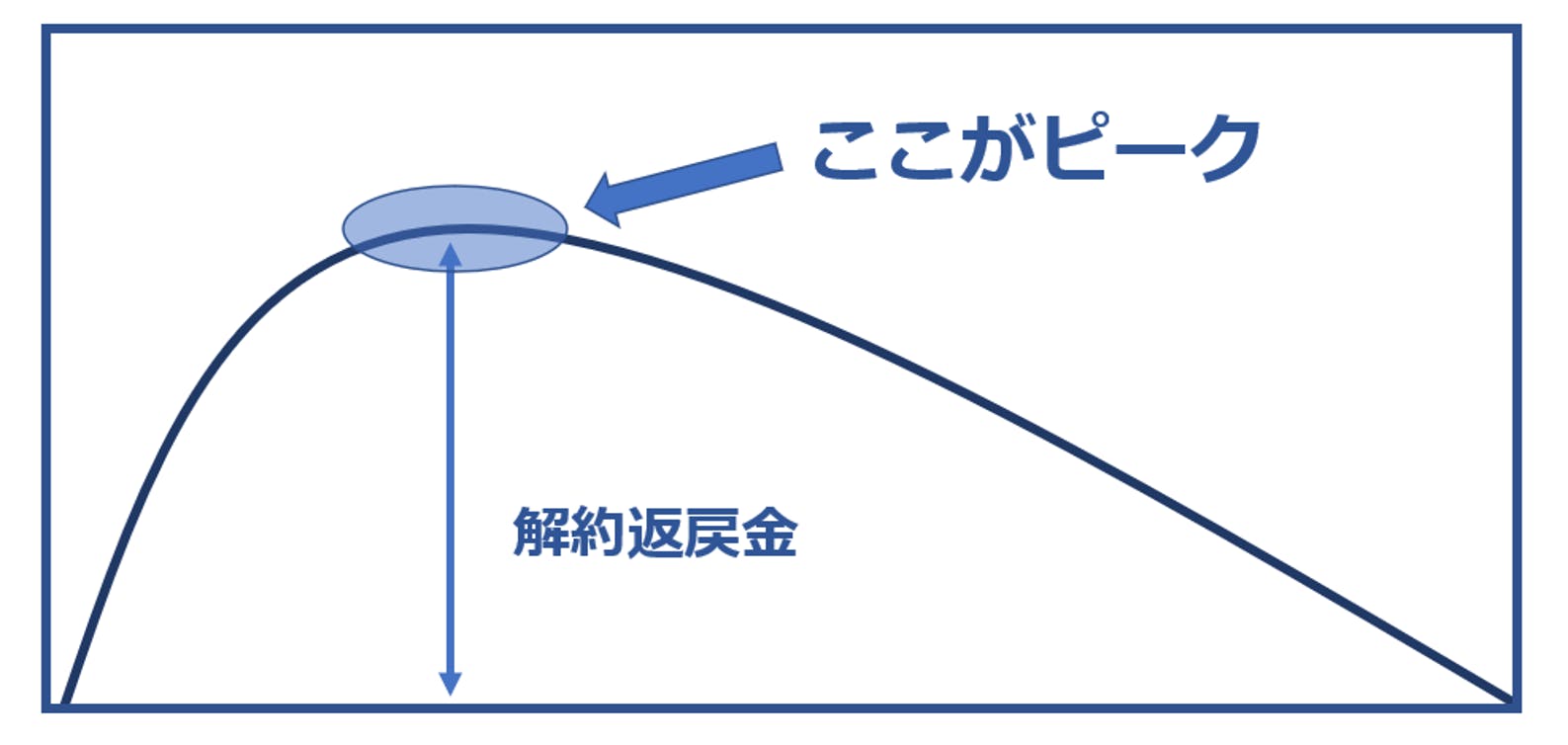

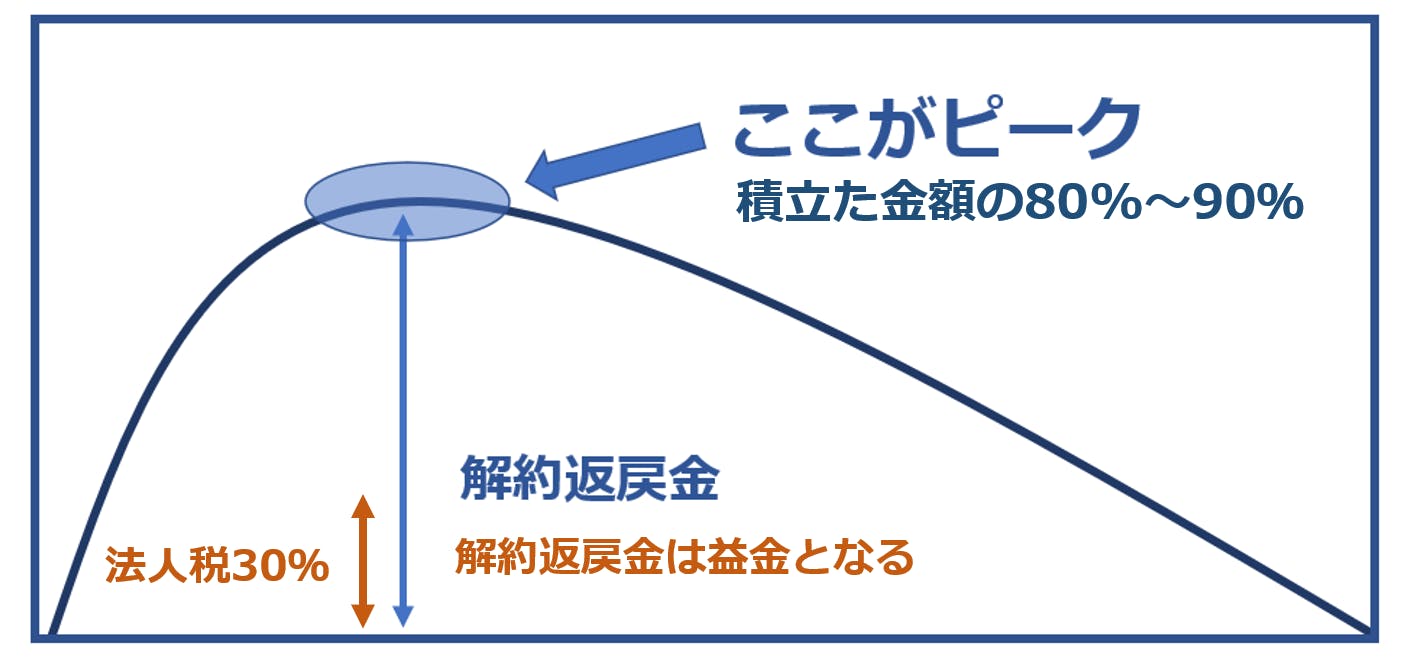

返戻率のピークをすぎると

解約返戻金はどんどん減っていき

やがて0になります。

を今すぐ行なわないと

大変なことになります

返戻率のピークをすぎると

解約返戻金はどんどん減っていき

やがて0になります。

解約したらしたで

すべて

益金=利益なので

法人税がかかります。

どうしますか?

社長

保険営業の方に騙されて

加入してしまった

節税保険

どうやって解約すればいいのか?

もっとも税金に影響がなく

キャッシュフローが最善になるのか?

知りたくありませんか?

節税保険を解約して

キャッシュフローをよくする手法が

実はあるのです。

もっとも税金に影響がなく

キャッシュフローが最善になるのか?

知りたくありませんか?

節税保険を解約して

キャッシュフローをよくする手法が

実はあるのです。

社長の加入した

節税保険をどのように解約すれば

もっとも効果的なのか

節税保険

解約無料シミュレーション

させていただきます。

節税保険と称するものに加入してしまって

返戻率のピークが近いのに

解約した時の益金に対する

対策を何もできていない

しようと思ってもどうしていいかわからない

と感じている

経営者を

なんとか救いたい

おこがましいかもしれませんが

助けたいです。

3,4年前

社長が信頼している

保険営業の方から

こんなこと

言われませんでしたか?

返戻率のピークが近いのに

解約した時の益金に対する

対策を何もできていない

しようと思ってもどうしていいかわからない

と感じている

経営者を

なんとか救いたい

おこがましいかもしれませんが

助けたいです。

3,4年前

社長が信頼している

保険営業の方から

こんなこと

言われませんでしたか?

こんなこと

言われませんでしたか?

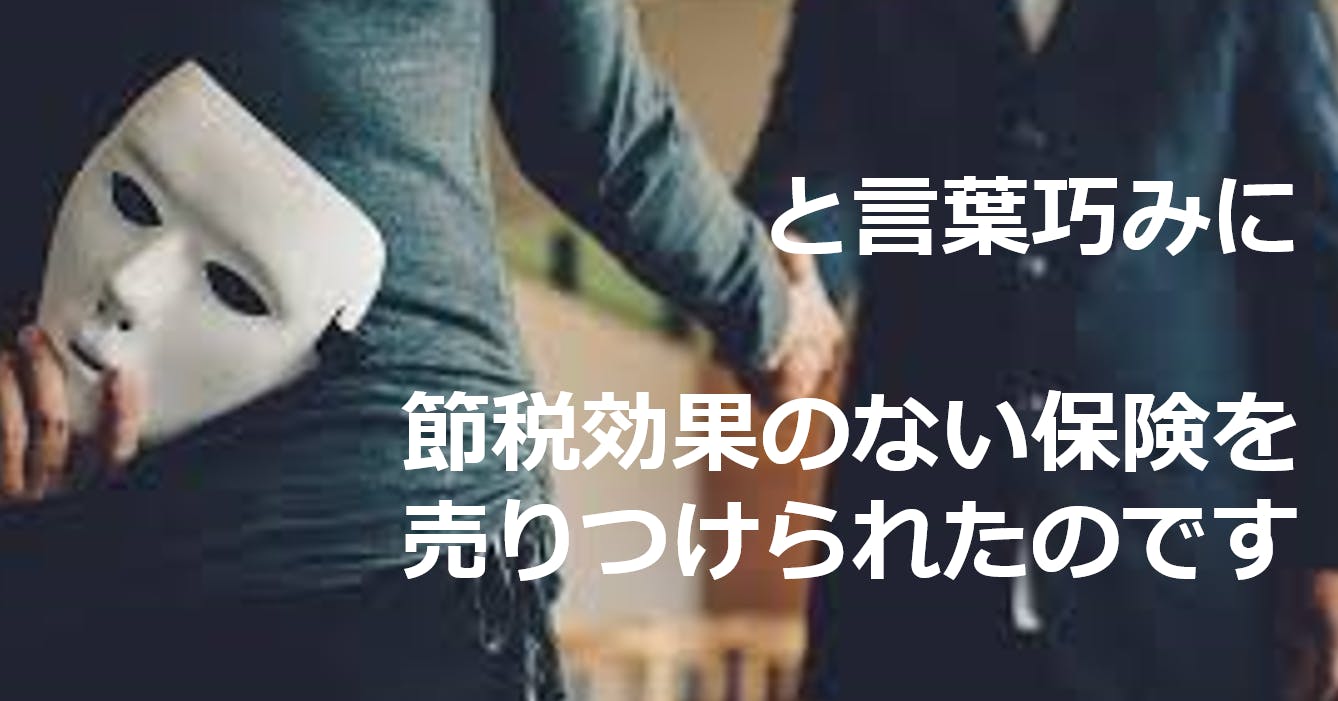

これは

まったくの嘘です

まったくの嘘です

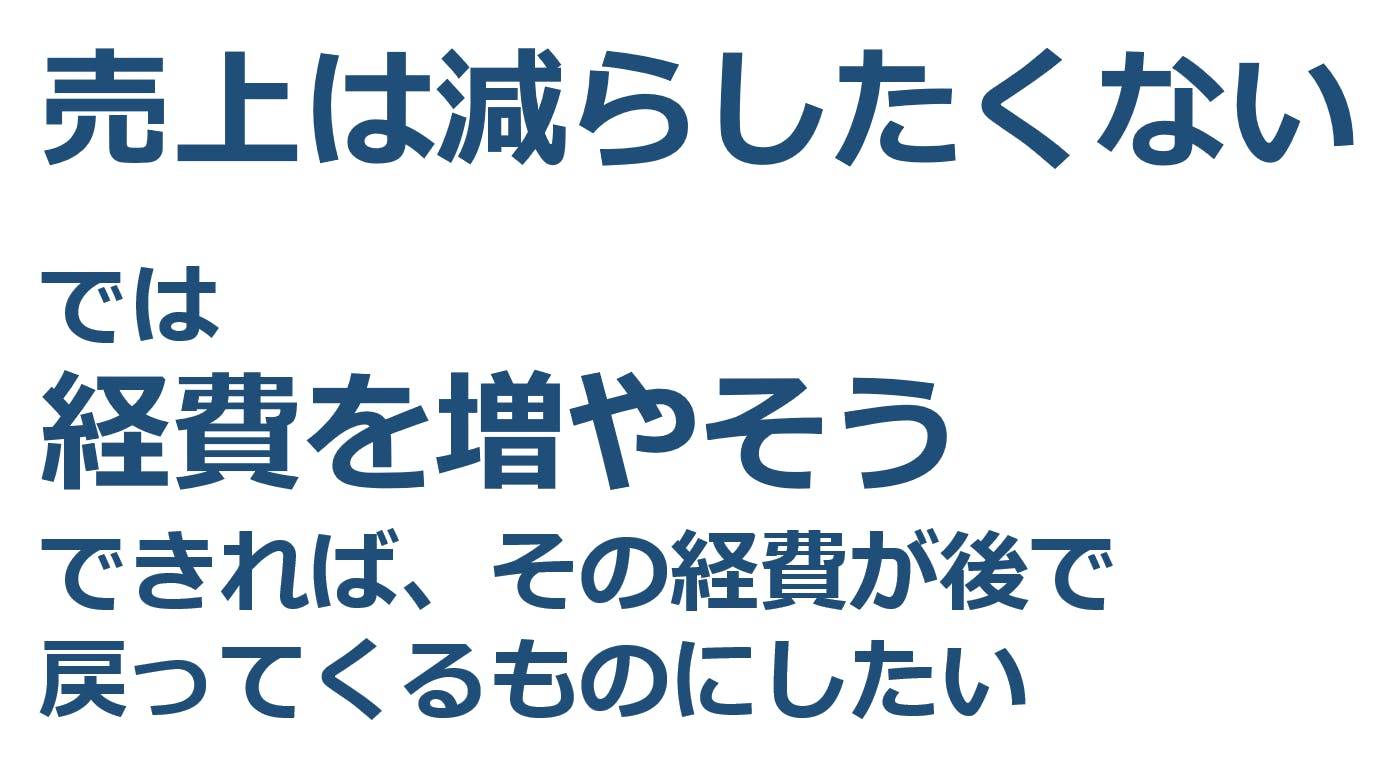

税金の支払いけっこう大変ですよね

税金を減らすには

売上を減らすか

経費を増やすか

どちらかしかありません

売上を減らすか

経費を増やすか

と考えた時

売上を減らすか

経費を増やすか

どちらかしかありません

売上を減らすか

経費を増やすか

と考えた時

本当?

と思ったかもしれませんが

を

検証していきましょう

まず

法人税について

少し解説させてください。

検証していきましょう

まず

法人税について

少し解説させてください。

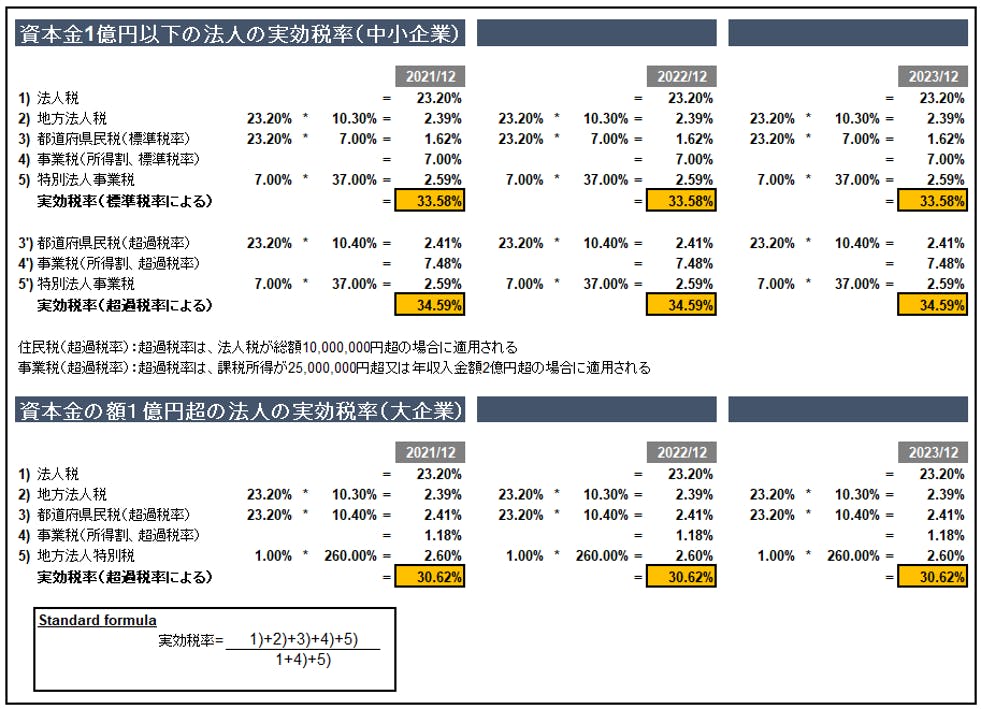

こちらが法人税を試算する計算式です。

↓↓↓↓

超ざくり言うと

約30%と考えてください。

↓↓↓↓

超ざくり言うと

約30%と考えてください。

節税保険と称する物に加入した場合と

加入しなかった場合の

2つのパターンを検証していきます。

加入しなかった場合の

2つのパターンを検証していきます。

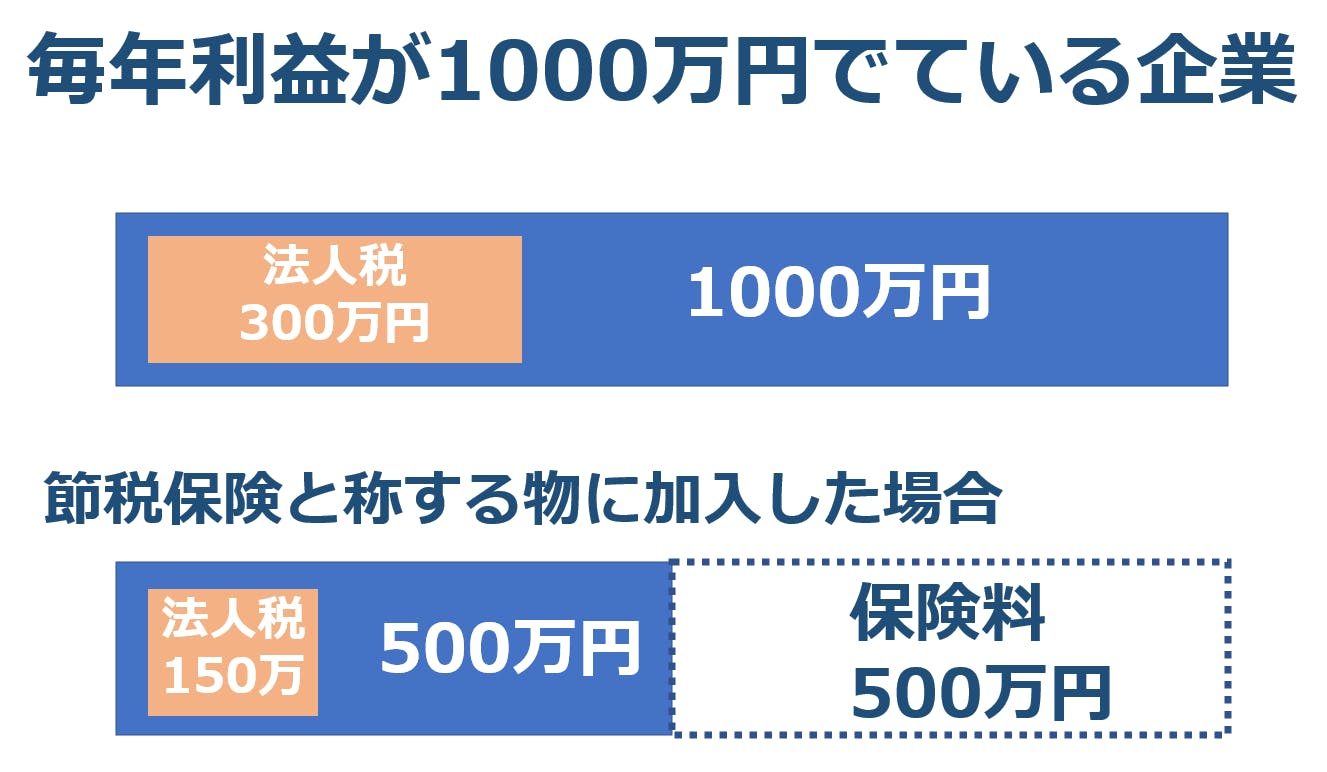

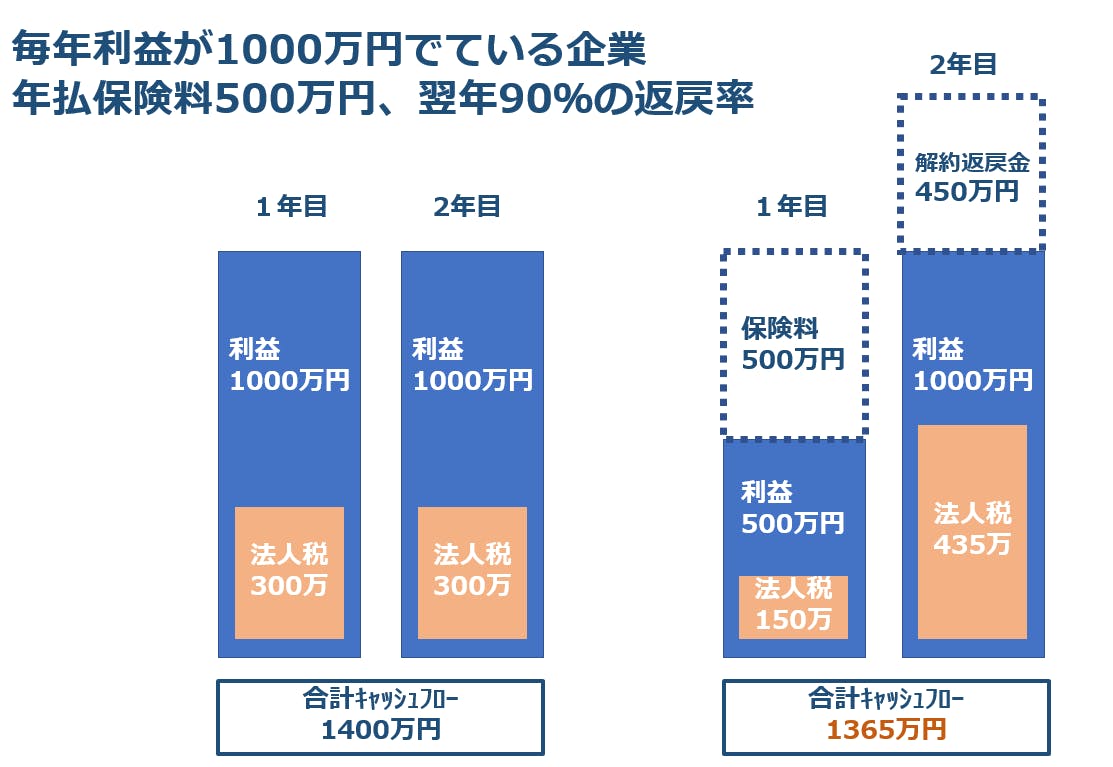

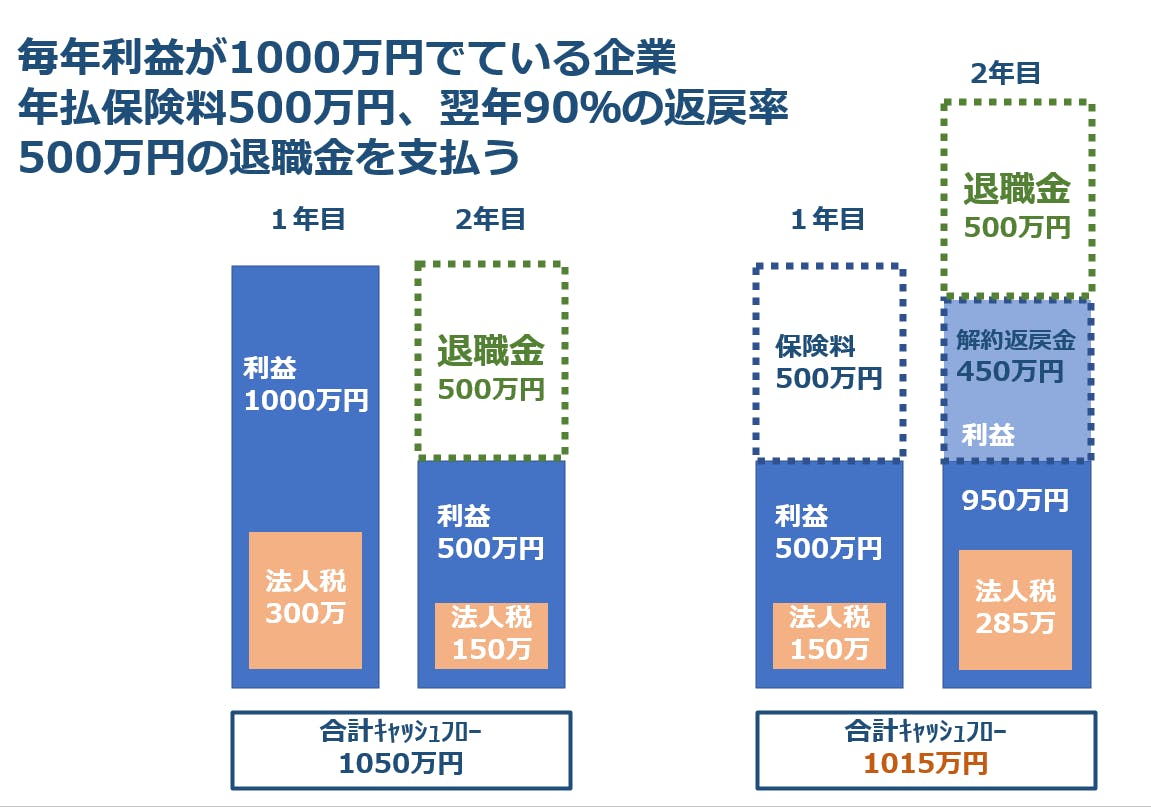

毎年利益が1000万円でている企業とします。

そのまま税金を支払うと約300万円

節税保険と称する物に加入した場合

昔の全額損金の商品、年払い保険料500万円支払ったとして

利益が500万円

支払う税金が150万円になります。

たしかに

税金だけみると

保険に加入した方が150万円税金が下がります

しかし

保険料として500万円支払っていますよね

このことを

保険営業の方に尋ねると

保険営業の方はこんな言い方をします。

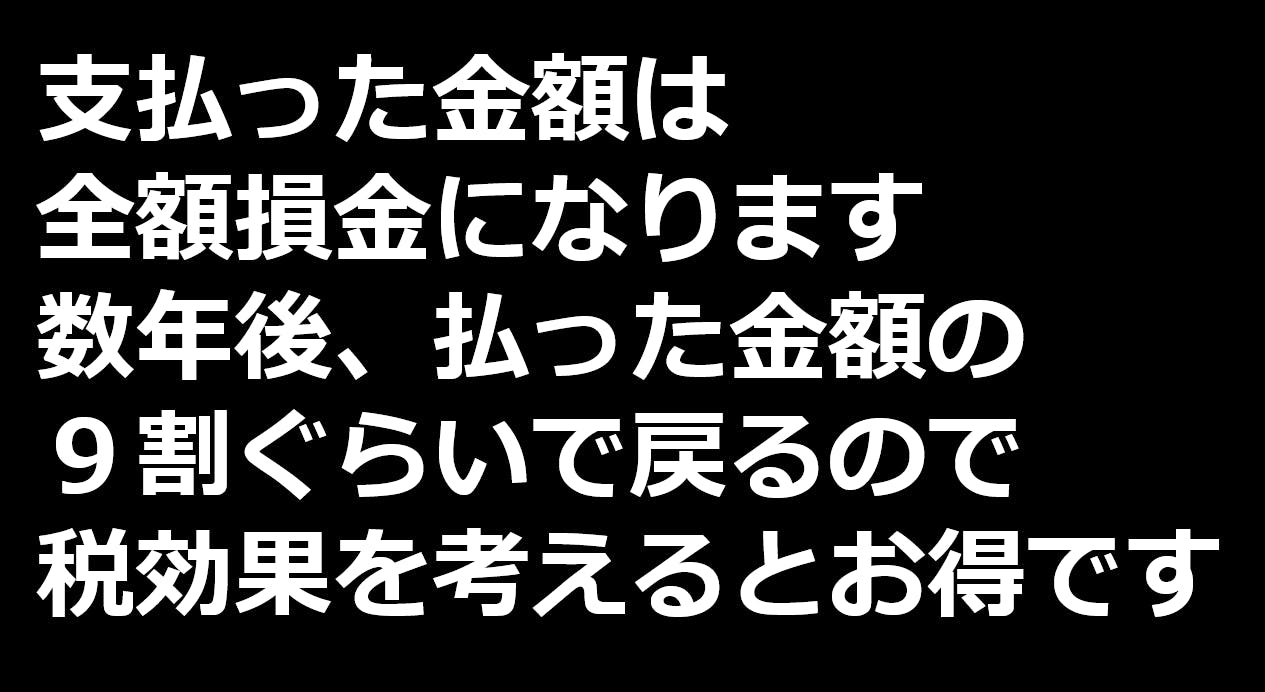

数年前にバカ売れした節税保険と称する物は

保険料が全額損金になった上、数年後解約すると8割~9割の解約返戻金に

なるといったタイプのものです。

返戻率がピークになるタイミングで解約するのが前提です

返戻率がピークをすぎると解約返戻金が徐々に減っていき

最後は積立てきた金額が0になってしまいます。

返戻率がピークの時に解約しなければなりません。

解約すると

解約返戻金はすべて益金つまり利益となり

法人税の対象になります。

そこに

30%の税金がかかるのです。

解約時の出口対策をしていないと

貯めていたお金の

90%が戻ってきますが

そこに30%の税金がかかってしまうのです。

返戻率がピークは早いもので2年目くらいからはじまり10年くらいつづくものもありますが

5年目くらいから

1年で終わってしまうものもあります。

では

検証してみましょう

仮に1年後90%と戻ってくるとして

500万円保険料を支払います。

1000万円の利益がでて

法人税をそのまま

300万円支払うのか?

500万円の保険料を全額損金として支払って

法人税を150万円にするのか?

どちらがイイのか?

次年度もおなじ

1000万円の利益がでて

保険に入っていない場合は300万円税金がかかります

保険にはいっている場合

ピークをむかえて解約するので

90%返戻率として

解約返戻金が450万円

これがすべて利益に乗ってくるので

1450万円の利益になります

税金は435万円

保険に入っていない場合

手残り現金は

1400万円

入ってた場合は

手残り現金は

1365万円になります。

検証してみましょう

仮に1年後90%と戻ってくるとして

500万円保険料を支払います。

1000万円の利益がでて

法人税をそのまま

300万円支払うのか?

500万円の保険料を全額損金として支払って

法人税を150万円にするのか?

どちらがイイのか?

次年度もおなじ

1000万円の利益がでて

保険に入っていない場合は300万円税金がかかります

保険にはいっている場合

ピークをむかえて解約するので

90%返戻率として

解約返戻金が450万円

これがすべて利益に乗ってくるので

1450万円の利益になります

税金は435万円

保険に入っていない場合

手残り現金は

1400万円

入ってた場合は

手残り現金は

1365万円になります。

このままだと

保険に入らない方がイイですよね

保険営業の方にこのことを尋ねると

とこたえ

社長は

なるほど

利益と相殺できる経費があればいいのか!

となってしまいます。

では

退職金にあてた場合もシミュレーションしてみましょう

先ほどと同様に

保険に入っていなくても

退職金を支払った場合

と

節税保険と称する物に加入して

1年後退職した場合

500万円の退職金を払ったら

退職金にあてた場合もシミュレーションしてみましょう

先ほどと同様に

保険に入っていなくても

退職金を支払った場合

と

節税保険と称する物に加入して

1年後退職した場合

500万円の退職金を払ったら

退職金があっても

最終的に残る

現金は

マイナスです。

退職金の出口が

あれば

まだいいのですが

ないと

ピーク時の解約返戻金に対する税金

膨大になります。

ピーク時に解約しないと

解約返戻金は徐々に減っていきます

仮に手残り現金の減った分を保障と考えてみましょう?

そもそも節税保険と呼ばれるものに

保障機能はありましたか?

事故で亡くなった場合だけの保障だったり

40歳以下の経営者にたいしても

介護状態の保障がついていたり

多少はあるのですが

現金が減った分は

そこまでの保険料でしょうか?

このことを

保険営業の方に

指摘すると

こんな答えがかえってきます。

確かに税金は減りますが

その分保険料が

キャッシュアウトしているので

資金繰りの効果なんかありません

実際は

資金繰りは悪くなります。

しかも

返戻率のピーク時に解約しないと

損しかないのです。

もしまだ

その保険担当者と

お付き合いがある場合は

こちらの動画をお見せください。

節税保険と称する物を

売りまくっていた

保険営業の方が

今では

節税保険解体などと

いって営業している方も多いです。

平気で

お客様のためとか

社長の会社を守るため

と

言ってた保険担当者を

信用できますか?

節税保険に加入して

損をしているのに

さらに

損しないように気をつけてください

まだお付き合いあるのなら

保険担当者に今日の話をしてみてください。

こんな答えが返ってくるかもしれません

その担当者は

最低か

保険の仕組みを

理解していないかです。

損はさせません

一度、

無料シミュレーションしてみませんか?

会社に最大限の現金を残すために

シミュレーションいたします。

私の知り合いで

以前

節税保険に加入するのに

利益がでていたのですが

現金がないので

借入をおこしてまで

節税保険と称するものに加入されました

利益がでているのに

現金がない

たりないということは

キャッシュフローが悪いということですよね

節税保険と称する物のために

借入した金額は保険料にあたるので

キャッシュフローはまったく改善されません

今、どうなっているのか?

心配で連絡してみているのですが

昨年から連絡がとれなくなっています。

重要なことなので、もう一度言います。

節税保険と称するものに加入してしまった

経営者の方

今すぐ対応しないと

とんでもないことになります

会社に最大限の現金を残すための

提案を必ずさせていただきます。

今すぐご連絡ください。

本当に今加入の保険が

会社を守っているのか

従業員を守っているのか

その家族を守っているのか

真剣に考えてみてください。

全力でサポートさせていただきます。